Ben jij momenteel student aan een Nederlandse Hogeschool of Universiteit en ben je benieuwd hoe jij risicovrij (tien)duizenden euro’s kan besparen/verdienen door één simpele, financieel gezien briljante keuze te maken? Lees dan snel verder!

(Handig om nog te noemen voor je deze blogpost meteen wegklikt: nee ik verkoop geen cursus – in feite verkoop ik zelfs niks – en nee je hoeft ook niet je eigen online dropshipping business of social media marketing agency te starten).

Zoals ik in mijn eerste post al heb genoemd ben ik gefascineerd door geld. Wat je ermee kan, wat voor verschil het kan maken in iemand zijn/haar leven en hoe je het het beste kan gebruiken/het maximale eruit kan halen. Dit gepaard met mijn overtuiging dat ik veelbelovende kansen niet graag onbenut laat (met deze post hoop ik andere studenten te overtuigen om deze gegeven kans óók te benutten), wil ik het vandaag hebben over één van de meest kansrijke mogelijkheden voor studenten op dit moment. Namelijk de mogelijkheid om maximaal te kunnen lenen bij DUO.

“Maar een studielening aangaan is toch juist slecht?” – Nee, niet als je hier goed mee omgaat! Het kan zelfs de springplank zijn naar een goede financiële start aan het begin van je carrière! En nee, dit is echt niet overdreven en ook niet alleen in het meest rooskleurige scenario. Uiteraard leg ik dit verderop graag verder uit.

Introductie (Oude) Studiefinanciering

Veel studenten zijn nog steeds boos/vinden het oneerlijk dat de basisbeurs als onderdeel van de studiefinanciering in 2015 is afgeschaft. En geef ze eens ongelijk! Iedere student die is begonnen met studeren vóór 2015 kreeg deze beurs als tegemoetkoming van de overheid voor de typische kosten die gemaakt worden tijdens het studeren. Zoals bijvoorbeeld de huur voor een studentenkamer, het collegegeld, of de nodige studieboeken. Letterlijk gratis geld! Wie houdt daar nou niet van?!

Logisch dus dat de studenten die ná 2015 zijn begonnen als eerstejaars HBO- of WO-student (waaronder ik) deze beurs óók graag hadden gekregen. Maar gezien de ophef rond het (nieuwe) leenstelsel, eigenlijk al sinds de invoering ervan in 2015, is het nu maar afwachten tot de basisbeurs weer heringevoerd wordt.

Nieuwe Studiefinanciering – Ome DUO

Waar is dan die ophef over? Nou, in plaats van de geliefde basisbeurs kunnen studenten momenteel lenen bij DUO – onder studenten ook wel bekend als hun favoriete oom. Minder chill dan gratis geld, dat klopt. Uiteindelijk moet dit geld, de lening, namelijk terugbetaald worden (iets wat sommige studenten soms vergeten). Maar in plaats van te focussen op wat er nu niet meer mogelijk is, ben ik een voorstander van het kijken naar wat er nu juist wel mogelijk is. En dat is het in dit geval zeker waard!

Zo kan je nu tot wel €1100 (!) per maand lenen bij DUO, tegen voorwaarden en tarieven die geen enkele andere partij – zoals bijvoorbeeld je hypotheekverstrekker/bank later – je ooit zal aanbieden. Hierin zit dan ook deels het voordeel, de besparing, de winst; het “geheim” wat eigenlijk geen geheim is. Hierover uiteraard meer.

Het “Geheim”

Hoe vaak ik het sommige mensen ook vertel, ze willen het lijkt het wel niet horen. En dat is prima, uiteraard. Eigen keus. Maar ik vind het zó ongelofelijk zonde om te zien dat deze kans, ook door goede vrienden, niet wordt aangegrepen. Gratis duizenden euro’s besparen; nee dankjewel. Ja “een schuld” is kut, klopt. Maar het hoeft helemaal geen “echte schuld” te zijn!

Laat ik nu eerst beginnen bij de voorwaarden van de studielening. Zeer belangrijk. In het kort: over je studielening betaal je momenteel géén rente (bron). 0.00%. Dit geld van DUO is dus letterlijk “gratis geld” – een van mijn favoriete termen om mee rond te strooien wanneer ik het over dit fenomeen – maximaal lenen bij DUO – heb. Bovendien heb je ook nog eens 35 (!) jaar om je lening terug te betalen (bron). Dit is 5 jaar langer dan de langstlopende hypotheek! Zoals ik al zei, geen enkele andere partij zal je ooit een lening aanbieden met dezelfde voorwaarden als DUO. Maar wat betekent dit dan? Wat kan je hiermee? Nou, het volgende!

Voorbeeld:

Stel je leent momenteel niks bij DUO. Top! Dan heb je het geld dus niet zelf nodig. Dit is een vereiste, want het “geheim” is namelijk dat je dit geld niet uit gaat geven, maar op gaat sparen. Voor bijvoorbeeld een koophuis later. (Dit is in ieder geval wat ik zelf met dit geld van plan ben).

Het “geheim” is namelijk dat je dit geld niet uit gaat geven, maar op gaat sparen.

Stel nou dat je vanaf het begin van je studie maximaal gaat lenen bij DUO. De volledige €1100,- per maand, en het geld wanneer dit op je rekening wordt gestort direct overmaakt naar een spaarrekening. Dit betekent dat je in 1 jaar studeren een studieschuld hebt opgebouwd van 12 x €1100 = €13.200, maar ook dat je een geldbedrag van €13.200 op je spaarrekening hebt staan. Onder aan de streep ben je dus (nog) niet beter, maar ook zeker niet slechter uit.

Mocht het je uiteindelijk toch niet lekker zitten, dan zou je de “schuld” (wat geen schuld is aangezien je het bedrag compleet op je rekening hebt staan) in 1 keer direct af kunnen betalen. Voor het voorbeeld gaan we er even vanuit dat je dit niet wilt. Je wilt namelijk maximaal profiteren van ome DUO.

Een normale HBO opleiding of WO studie inclusief master duurt zo’n 4 jaar. In 4 jaar tijd kan je dus maximaal €13.200 x 4 jaar = €52.800 lenen bij DUO. Stel nu dat je een gemiddeld huis wilt kopen later van €308.000 – de gemiddelde huizenprijs in Nederland in 2019 volgens het CBS (bron) – dan zou je dus in plaats van een hypotheek voor €308.000, nog maar €308.000 – €52.800 = €255.200 aan hypotheek nodig hebben van de bank!

Om optimaal gebruik te maken van het geld van DUO zou je de kosten koper en dergelijke nog wel zelf bij elkaar moeten sparen. De (tien)duizenden euro’s winst zitten namelijk in het niet betalen van de (hypotheek)rente, die je anders wél zou moeten betalen aan de bank. Dit kan je dus doen door de rentedragende lening van de bank (deels) te vervangen door de lening van DUO waar je 0.00% rente over hoeft te betalen. Voilà, that’s it! Is het dan echt zo simpel? Kan je hier écht tienduizenden euro’s mee besparen/verdienen? Jazeker! Laten we de resultaten van dit voorbeeld eens doornemen.

Resultaten

Het moment van de waarheid, de resultaten! Voor de berekeningen is gebruik gemaakt van de rekentool van bankrate.com, welke speciaal ervoor gemaakt is om de maandelijkse hypotheeklasten van een huis te berekenen. De bedragen zijn trouwens in dollars, omdat het een Amerikaanse website is, maar daar moet je even overheen kijken. Dit maakt namelijk voor de bedragen niks uit.

Let op: hou er wel rekening mee dat door de schuld bij DUO het maximale bedrag wat je zou mogen lenen bij de hypotheekverstrekker/bank – op basis van je salaris – wordt verlaagd. In het nieuwe stelsel (aflossen van de studieschuld in 35 jaar) is dit ongeveer 1-op-1 met het bedrag wat je bij DUO hebt geleend (bron). Met €10.000 aan studieschuld wordt je maximaal te lenen hypotheekbedrag bij de bank dus ongeveer met €10.000 verlaagd.

Aannames:

– Er is gerekend met een hypotheektermijn van 30 jaar (zo goed als de standaard voor een hypotheek in Nederland)

– Er is gerekend met een hypotheekrente van 1.5% per jaar (in de toekomst is deze rente waarschijnlijk hoger, maar dit maakt het voordeel van het maximaal lenen bij DUO alleen maar groter)

– Er worden tussendoor geen extra aflossingen gedaan, dit maakt het vergelijken een stuk moeilijker

– Er wordt vanuit gegaan dat 100% van het geleende DUO geld wordt ingelegd bij de aankoop van het huis, zodat dit volledige bedrag niet nodig is om te lenen van de bank

Mocht je deze aannames onredelijk vinden en aan willen passen naar je eigen bedachte scenario, dan kan je op bankrate.com uiteraard spelen met de cijfers zoals de hypotheeksom, de rente, eventuele extra aanbetalingen en aflossingen tussendoor.

De berekening:

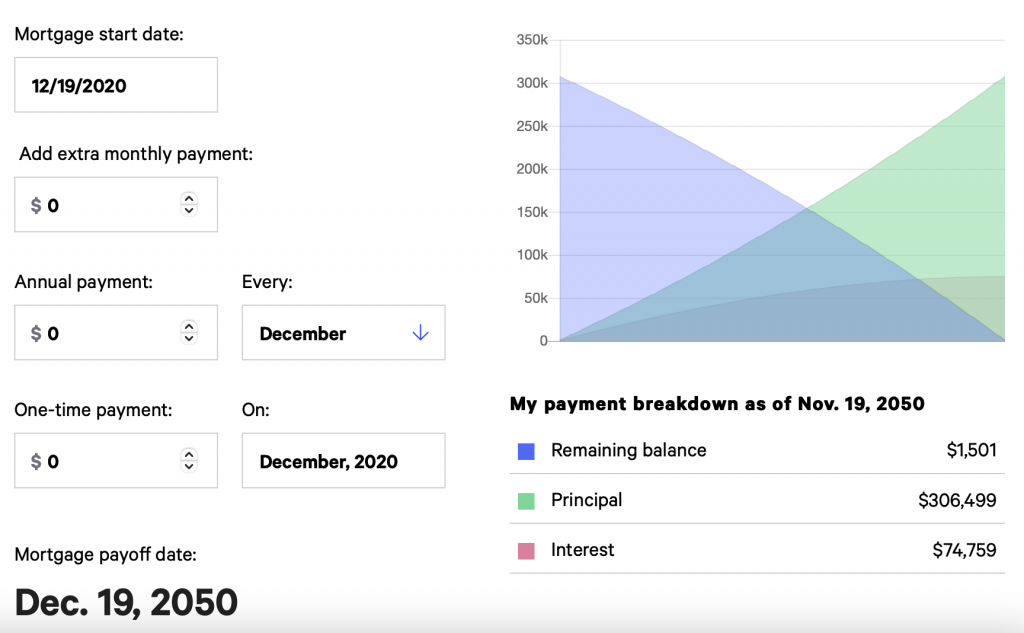

Voor het gemiddelde huis in Nederland (€308.000) zou het betekenen dat je over de gehele looptijd van 30 jaar, mocht je 100% gaan lenen/financieren bij de bank, totaal ongeveer €75.000 aan rente zou betalen. Een hele hoop geld als je het mij vraagt. Na deze 30 jaar is het huis uiteraard van jou, en heb je geen schulden meer. Zie afbeelding 1 voor de details; het scenario wanneer er wordt gekozen om niet maximaal te lenen bij DUO.

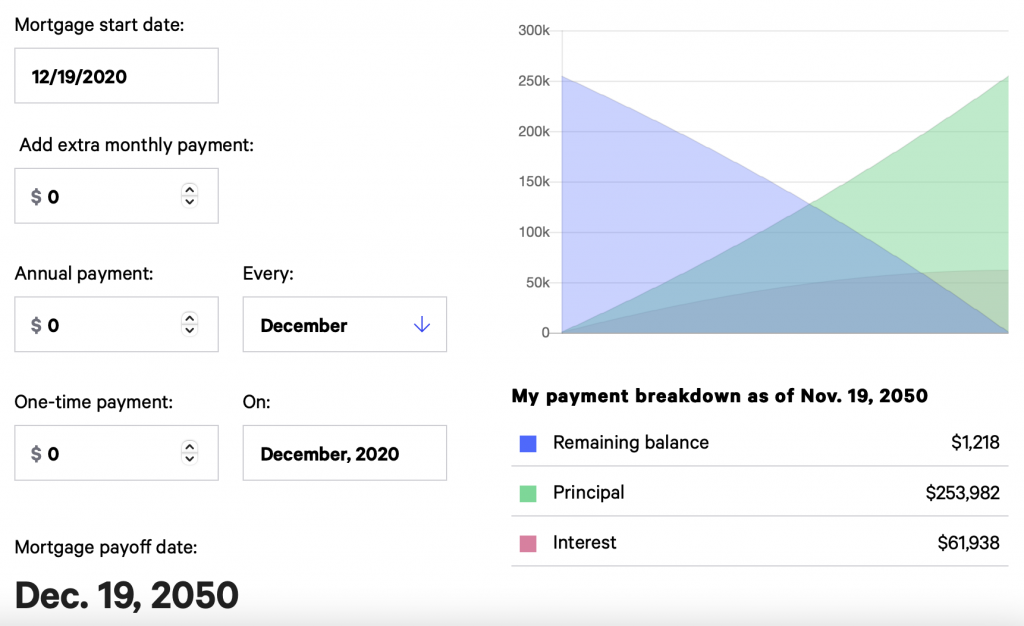

Wanneer je echter gebruik maakt van het geld van DUO, wat zich tijdens de studie langzaam heeft opgebouwd tot een klein vermogen van €52.800 (of meer!), dalen deze totale kosten aan rente extreem hard. Dit komt doordat er voor de gehele looptijd van de hypotheeklening geen rente betaald hoeft te worden over deze extra ingebrachte €52.800. Tel uit je winst! Zie afbeelding 2 voor de details; het scenario wanneer er wordt gekozen om wel maximaal te lenen bij DUO.

Maximaal lenen bij DUO scheelt dus alleen in dit super conservatieve voorbeeld in totaal al €13.000 (= ongeveer 25% van €52.800) aan rente! Dit terwijl in dit voorbeeld nog niet eens rekening is gehouden met de jaarlijks stijgende bedragen die geleend kunnen worden bij DUO, geen rekening is gehouden met een in de toekomst hogere hypotheekrente (wanneer wij als huidige studenten pas zullen gaan kijken naar een koophuis) en geen rekening is gehouden met eventuele uitloop van een jaar studie (na de betaling van het jaarlijkse collegegeld is een extra studiejaar onderaan de streep soms zelfs gunstig; een onderwerp voor een volgende post).

Om het voorbeeld te generaliseren, voor elke €1000 die je bij DUO leent in plaats van bij de bank voor je hypotheek, onder dezelfde aannames, scheelt dit je ongeveer €250 aan rente. Dit lijkt in eerste instantie niet veel, zeker niet over een periode van 30 jaar, maar wanneer je beseft dat dit 48 maanden lang (=4 jaar studie) gedaan kan worden… Tel uit je winst!

Conclusie

Nee, maximaal lenen is dus niet slecht, als je er goed mee omgaat (en het dus niet uitgeeft!). Het wordt namelijk pas een “echte” schuld, wanneer je dit geld niet meer ter beschikking hebt. Wanneer je dit bijvoorbeeld gebruikt als “eigen inbreng” op je huis, waardoor een lagere hypotheek mogelijk is. Die lening zou je echter over dat geld toch zijn aangegaan, dus maakt dat hier geen verschil. Het enige grote noemenswaardige verschil is dat je over het geleende bedrag bij DUO geen rente hoeft te betalen! Dit kan je dus, zoals het voorbeeld heeft laten zien, risicovrij (tien)duizenden euro’s opleveren. Voor mij in ieder geval de moeite waard, voor jou ook?